会社外部のフリーランスを起用するような機会がある場合、これらの人と結ぶ「業務委託契約」が必要となります。実際に従業員を雇う雇用契約とはどう違うのか、詳しいところまで把握していないことが多いのではないでしょうか。 このページでは、業務委託契約とはどのようなものか、電子契約は可能なのか、また業務委託契約を結ぶ際に作成する業務委託契約書に記載する内容や作成方法・注意点についてお伝えします。

業務委託契約の基礎知識&よくある疑問

まず、業務委託契約とはどのようなものかを確認しましょう。 業務委託契約とは、会社に関する何ら化の業務を、社外の人や会社に委託することを内容とする契約をいいます。「お仕事をしてもらう」という観点では雇用契約が頭に浮かぶ方も多いと思いますが、雇用契約はあくまで、使用者と従業員という関係となる契約を結ぶことで、労働を提供する契約です。これに対して、業務委託契約は一定の業務の結果を提供するものである点で異なります。

【使う場面】業務委託契約書の例

契約書の表題(タイトル)は比較的自由に設定できるため、表題に「業務委託契約書」と記載されていない場合もあります。ここで一般的に業務委託契約書に該当する契約書の事例をご紹介しますので参考にしてください。- 営業代行業務委託契約書

- 代理店契約書

- ホームページ制作業務委託契約書

- コンサルティング業務委託契約書

- 会社経営委任契約書

- 物品加工委託契約書

- 清掃業務委託契約書

- 保守業務委託契約書

業務委託契約の種類

ここまで「業務委託契約」と大雑把にお伝えしてきましたが、この業務委託契約は、提供する内容によって、請負契約・委任契約・準委任契約の3つに分かれます。 それぞれの契約の内容がどのようなものか詳しくみてみましょう。1.請負契約【仕事を完成させる業務が該当】

- 仕事の完成を目的としている

- 建設等の工事やホームページ制作、物品の加工といった仕事で使用される

2.委任契約【法律行為の委任が該当】

- 法律行為の委任を目的としている

- 成果物の納品といった何らかの仕事を完成させることを目的とするわけではない

- 主に士業(弁護士など)に業務を依頼する際に使用される。

3.準委任契約【法律行為以外の委任が該当】

- 法律行為以外の委任契約と同じ性質を持つ契約に使用される

- 委任契約と同様、成果物の納品といった何らかの仕事を完成させることを目的とするわけではない

業務委託契約の報酬形態

単発型

業務委託契約のうち、1回きりの単発の仕事。定額型

業務委託契約のうち、一定額を支払って継続的に業務を行ってもらう形態(保守契約など)。成果報酬型

業務委託契約のうち、成果に応じて報酬が発生する形態。派遣契約と業務委託契約の違い

業務委託契約と派遣契約の違いは、業務に従事する者に対する指揮命令の有無と契約を締結する相手にあります。 派遣契約とは、労働者を派遣してもらう契約のことをいい、派遣社員を派遣してきてくれる派遣会社と結びます。その派遣契約に基づいて派遣会社は派遣社員を派遣し、派遣社員は派遣元による指揮命令に基づいて派遣先の業務を行います。このように、業務委託契約では直接の契約関係があることに対して、派遣契約では派遣してもらう人と直接の契約がないのが最大の違いです。また、派遣されてくる社員は雇用契約に基づいて指揮命令に基づいて業務を行うことも業務委託契約と異なっています。業務委託契約書に貼る収入印紙の金額

請負契約の場合

請負契約書には、記載されている契約金額(報酬額)が1万円未満の場合を除いて収入印紙を貼る必要があります(※電子契約の場合は不要)。必要な金額は以下の通りです。| 記載された契約金額 | 必要な収入印紙の額 |

|---|---|

| 金額の記載なし | 200円 |

| 10,000円未満 | 非課税 |

| 1,000,000円以下 | 200円 |

| 1,000,001円~2,000,000円 | 400円 |

| 2,000,001円~3,000,000円 | 1,000円 |

| 3,000,001円~5,000,000円 | 2,000円 |

| 5,000,001円~10,000,000円 | 10,000円 |

| 10,000,001円~50,000,000円 | 20,000円 |

| 50,000,001円~100,000,000円 | 60,000円 |

| 100,000,001円~500,000,000円 | 100,000円 |

| 500,000,001円~1,000,000,000円 | 200,000円 |

| 1,000,000,001円~5,000,000,000円 | 400,000円 |

| 5,000,000,001円~ | 600,000円 |

委任契約の場合

| 契約期間 | 必要な収入印紙額 |

|---|---|

| 3ヶ月以内 | 非課税 |

| 3ヶ月を超える | 4,000円(一律) ※更新の定めがない場合は非課税 |

準委任契約の場合

| 契約期間 | 必要な収入印紙額 |

|---|---|

| 3ヶ月以内 | 非課税 |

| 3ヶ月を超える ※基本契約書を含む | 4,000円(一律) |

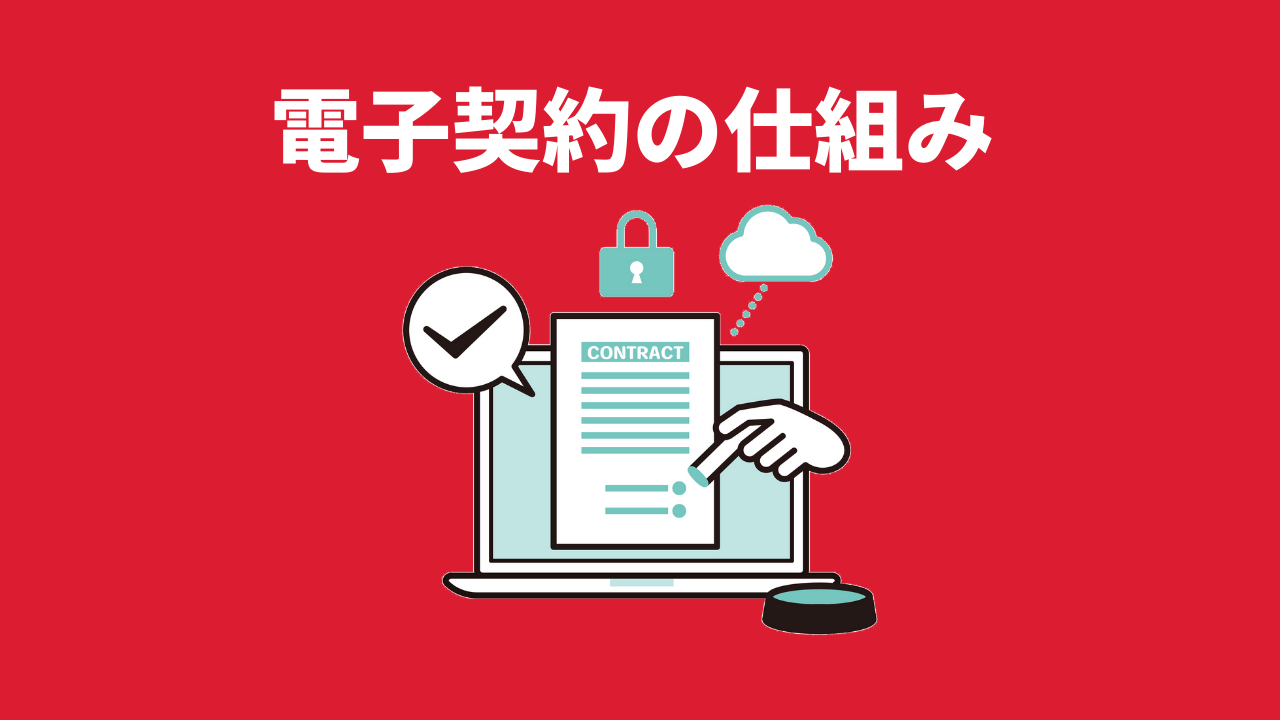

業務委託契約は電子契約できる?やり方は?

業務の効率化に多大な効果があるとして、電子契約が広がっています。電子契約とは、契約書をデータ化してオンラインで行う契約のことです。ここでは、業務委託契約を電子契約で締結する場合について解説します。

業務委託契約は電子契約が可能

業務委託契約は、電子契約で締結することが可能です。電子契約で締結する場合は、次の法律に準拠する必要があります。

- 電子署名法

- IT書面一括法

- e-文書法

- 電子帳簿保存法

特に重要な要件は、「電子署名」と「タイムスタンプ」を用いることです。「電子署名」は契約者の本人性や契約の合意を証明するもので、「タイムスタンプ」は契約書の作成や送受信の日時を証明するものです。また、電子契約で締結した文書は「電子帳簿保存法」の定めにしたがって保存する必要があります。

これらの電子契約に欠かせない要件は、電子契約サービスを利用することで、簡単に満たすことができます。電子契約を行う場合は、自社に適した電子契約サービスを使って行いましょう。

業務委託契約書を電子化するメリット

業務委託契約書を電子化するメリットは、大きく3つあります。

印紙が不要になる

業務委託契約書の印紙についての項目でお伝えしたように、電子契約の場合は、印紙税は一切かかりません。理由は、印紙税は「用紙を用いた文書」を対象にしており、電子契約書は紙の契約書にあたらないからです。

業務委託契約では、契約金額や契約期間に応じて200円から60万円の印紙が必要ですが、これらが一切不要になります。また、印紙の額をいちいち確認し、購入して貼付するという手間もかかりません。

契約業務が削減され、スピーディーに締結できる

2つめのメリットは、インターネット上で行うため作業が効率化でき、またスピーディーに締結できることです。電子契約は電子的な手段を使うので、インターネットが使える環境であればどこでも作業が可能で、即時に送信することができます。

紙の契約書の場合は、契約書を郵送したり、稟議の承認待ちといったタイムロスが発生しがちですが、電子契約の場合はその点でも効率化がはかれます。契約期日に間に合わせるため契約書を持参するという無駄もなくなります。

契約書の管理が簡単になり、スペースも不要になる

電子化された契約書は、保管や管理の点でもメリットがあります。電子契約サービスのクラウドサーバーに保管すれば、保管スペースが不要になりますし、検索機能のついたサービスを利用すれば、簡単に検索で探し出すことが可能です。

検索機能は「電子帳簿保存法」の規定でも必須となっているので、「電子帳簿保存法」に対応した電子契約サービスを選べば、安心です。

電子契約のメリットについては、こちらの記事もご参照ください。

電子契約の場合の契約締結のやり方

電子契約で契約を締結する場合は、まず自社にあった電子契約サービスを導入する必要があります。電子契約サービスを介して電子化した契約書をやりとりすることで、従来の押印の役割を果たす「電子署名」と「タイムスタンプ」が自動的に付与されます。以下に、簡単に手順を説明します。

- 契約書を電子データで作成し、電子契約サービスにアップロードする

- 電子契約サービスを使って、契約の相手方に送信。その際に「電子署名」と「タイムスタンプ」が付与される

- 契約相手が内容を確認し、電子契約システムで契約書に「電子署名」行う。このとき「タイムスタンプ」が自動付与される

- 締結された電子契約書を電子契約サービスで保管する

電子契約の仕組み、「電子署名」と「タイムスタンプ」については、次の記事もご参照ください。

業務委託契約書に記載すべき条項&規定一覧

ここからは、業務委託契約書に記載する条項・規定について、どのような事項があるのか、その内容と例文について確認しましょう。

1.委託業務の内容

- その業務委託契約で委託する業務を定める項目

- 内容は具体的に細かく定める

2.委託期間

- 業務を委託する期間を定める項目

- 継続して取引を行う際は、更新についての条項(自動更新条項)を定める

- 本件業務は、本契約は令和○年○○月○○日から令和○年○○月○○日までとする。

- 期間満了日の○か月前までにいずれの当事者から何らの意思表示なき場合、同じ条件でさらに○年間更新されるものとする。

3.報酬額と支払い時期・支払方法

- 報酬額と支払時期、支払方法を定める条項

- 金額は具体的に記載する(決まっていない場合は計算式を記載)

- 支払いは銀行振り込みが一般的

- 税別・税込・振込手数料の負担者の規定を忘れない

- 支払時期は明確に(決まっていない場合は時期を明確に判断できる方法を記載)

- 支払いが遅れた時の遅延損害金も定める

- 甲は乙に対し、委託業務の対価として、金○○○○○円(税込)を支払う。

- 甲は乙に対して、令和○○年○○月○○日までに、乙が指定する銀行口座に振り込む方法により報酬を支払うものとする。振込手数料などの履行のための費用については、甲がこれを負担する。

- 委託代金の支払いが遅延した場合には、甲は14.6%の割合による遅延損害金を乙に支払う。

4.業務担当者

- 委託する業務の担当者を定める条項

- 特定の担当者に業務を行ってもらう必要がある場合に使用する

- 企業など複数名が仕事に従事している場合は特に重要

- 特定の人を決める

- 担当する人の属性を決める

- 担当する人の一定数以上を特定の属性にする

5.再委託

- 再委託とは委託された業務を再度、別の会社や個人に委託すること

- これを認めるかは契約による

- 認める範囲や許可の必要性を細かく定めることも可能

- 再委託を認めるかどうか

- 再委託の全部を認めるか一部のみ認めるか

- 再委託に事前に許可が必要かどうか

- 再委託の許可の撤回の可否

6.権利の帰属

- 業務によって生じた権利(著作権など)の帰属を定める条項

- 委託側に権利を譲渡する旨を定めるのが一般的

- 規定しないと権利が委託先に残ってしまうため必須

- 譲渡不可の著作者人格権は放棄する条項を定める

- 本業務委託により発生する著作権は、乙から甲に譲渡するものとする。

- 乙は本件にかかるプログラム人格権の行使をしない。

7.秘密保持

- 情報漏洩対策や個人情報保護の観点から重要な項目

- 秘密情報に該当するものを具体的に定めておく

- 開示を受ける前に公知であったもの

- 開示を受けた後に自己の責に帰すべき事由によることなく公知となったもの

- 開示を受ける前に既に自ら保有していたもの

- 正当な権限を有する第三者から秘密保持義務を負わずに入手したもの

- 開示を受けた情報によることなく独自に開発したもの

8.報告義務

- 進捗などの報告に関する義務を定める条項

- 業務の進捗に影響を与える事情が発生した場合に報告する義務を定める場合もある

9.禁止事項

- 業務遂行時などで禁止する行為や手段を定める条項

- 意図しない方法で業務を行うことで混乱や損害が生じることを防ぐのに有効

10.損害賠償

- 業務によって生じた損害の賠償に関する規定

- 一方的な規定は下請け法などに抵触する恐れもある

11.解約(契約解除)

- 事前の通知や契約解除が可能な事由など、契約解除に関する条件を定める条項

- 途中まで行った仕事に対する報酬の支払いに関する条件も定めておく

業務委託契約書の作成の流れ

- 表題(タイトル)をつける

- 前文をつける

- 契約内容を記載する(ここに「業務委託契約書に記載すべき条項&規定一覧」の内容を盛り込む(以降の重複個所はスキップ))

- 契約期間を定める条項を作る

- 損害賠償について記載する

- 契約譲渡の禁止について記載する

- 秘密保持について記載する

- 契約解除事由について定める

- 管轄合意(訴訟で使用する裁判所)について定める

- 完全合意の条文を記載する

- 準拠法を定める

- 分離可能性について記載する

- 通知条項(相手への連絡を必須とする事由)を記載する

- 後文をつける

- 日付欄を作成する

- 署名・押印欄を設ける(電子契約の場合は署名欄のみ)

- 製本する(電子契約の場合は不要)

業務委託契約書を作成する際の注意点と失敗しないためのポイント

1.内容を具体的に記載する

- 契約者間の認識の相違がトラブルにつながるため、条件等は曖昧な部分を極力なくし、具体的に定めたほうが良い

- 例えば、業務担当者の場合「業務に習熟した者」ではなく「当該業務の実務経験〇年以上」といったように定める

2.下請法の抵触に注意する

- 正式名称は「下請代金支払遅延等防止法」

- 有利な立場にある元請け業者の業務の適正化と下請け業者の保護を目的とした法律

- 60日以内に支払いを行わないことや、返品を強要することなど、様々な行為が禁止条項が定められている

【まとめ】業務委託契約も電子契約で効率化しよう

業務委託契約は、業務を外注する場合や法律行為を委任する場合などに締結するものです。種類の違いを把握したうえで、記載すべき条項や規定に注意して契約書を作成しましょう。業務委託契約は電子契約で締結することも可能です。電子契約にすることで、印紙が不要となり、作業効率がアップして締結もスピーディーになります。

電子契約サービスを選ぶ際には、必要な機能が揃っていて操作の簡単なものがおすすめです。お試し期間のあるサービスで使い勝手を確認してから導入しましょう。

格安&簡単な電子契約『クラウドコントラクト』を試してみませんか?

中小企業様や個人事業主様に最適な、格安で必要な機能がそろったシンプルな電子契約サービス『クラウドコントラクト』では、2週間無料トライアル(お試し利用)を実施しています。

タイムスタンプや電子署名といった必須機能はもちろん、相手への確認の手間を削減できる契約状況の確認機能などの便利な機能を備えつつも、直感的に使用できるシンプルなサービス。よって、印紙税や郵送代などのコストや作業時間を手軽に削減することが可能です。

また、カスタマーサポートも充実しており、電話やチャットでのお問い合わせも対応しておりますので、操作に不安がある方も安心してご利用いただけます。

弁護士監修の使える契約のノウハウを発信中!

電子契約の今を知る

カテゴリー

おすすめ記事